Сервіс розрахован на малий та середній бізнес.

Загальний огляд сервісу на нашому сайті за посиланням

Хорошоп - українська платформа швидкого та зрозумілого запуску інтернет-магазинів.

Щоб отримати нашу консультацію у подальшій роботі з платформою, зареєструйтесь за посиланням .

Наш власний досвід переходу з Бітрікс на Хорошоп

Дата: Червень 2020

На великих та середніх підприємствах одним із важливих питань перед бухгалтерами розрахункового відділу є питання: “Як у програмі розрахувати резерв відпусток?”.

Відповідно до п.13 П(с)БО №11 та п.7 П(с)БО №26 підприємства зобов'язані вести щомісячний розрахунок резерву відпусток співробітників:

“13….Сума забезпечення на виплату відпусток визначається щомісяця як добуток фактично нарахованої заробітної плати працівникам та процента, обчисленого як відношення річної планової суми на оплату відпусток до загального планового фонду оплати праці з урахуванням відповідної суми відрахувань на загальнообов'язкове державне соціальне страхування. ”

“7. Виплати за невідпрацьовану годину, що підлягають накопиченню, визнаються зобов'язанням через створення забезпечення у звітному періоді….”

Однак згідно з п.7 І розділу НП(с)БО №25 цей обов'язок не поширюється на суб'єкти мікропідприємництва:

“7. Підприємства...можуть...не створювати забезпечення наступних витрат та платежів (на виплату наступних відпусток працівникам, виконання гарантійних зобов'язань тощо), а визнають відповідні витрати у періоді їх фактичного понесення…”

У програмах 1С:Підприємство розрахунок резерву відпусток не автоматизовано, що приносить незручності для бухгалтера підприємства з великою кількістю працівників. На підприємствах, де працює понад 200 осіб, краще розрахунок резерву автоматизувати та вести безпосередньо за даними облікової системи. Це також полегшить інвентаризацію резерву відпусток наприкінці року.

Фахівцями компанії "Розумний кубик" розроблено розширення для підсистеми обліку заробітної плати. Розробка сумісна з конфігураціями: 1С:Підприємство “Управління виробничим підприємством для України, редакція 1.3”, 1С:Підприємство “Зарплата та управління персоналом для України”.

Розрахунок резерву відпусток реалізовано за методикою зобов'язань. Ця методика розрахунку базується на розрахунку залишку забезпечення відпустки на кінець місяця та описана у пункті 8.2. розділу III “Положення про інвентаризацію активів та зобов'язань”, затвердженого Наказом МФУ №879 від 02.09.2014:

“8.2. Залишок забезпечення на виплату відпусток, у тому числі відрахування на загальнообов'язкове державне соціальне страхування з цих сум, станом на кінець звітного року визначається за розрахунком, який базується на кількості днів невикористаної працівниками підприємства щорічної відпустки та середньоденної оплати праці працівників. Середньоденна оплата праці визначається відповідно до законодавства.”

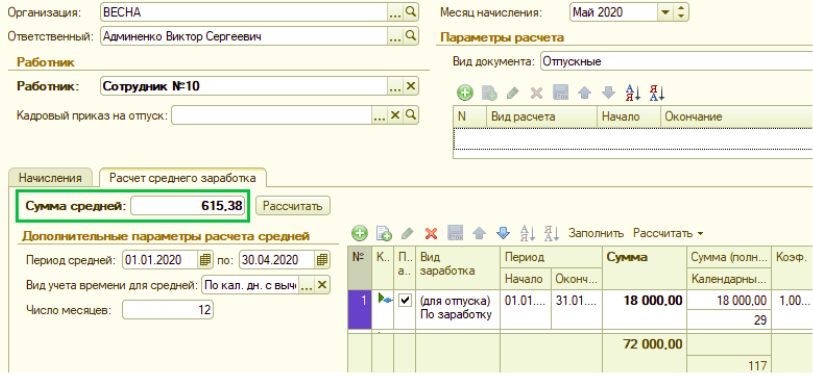

Для розрахунку сум резерву розроблено документ "Розрахунок резерву відпусток", який заповнюється на кожен підрозділ організації наприкінці розрахункового місяця.

За командою “Заповнити та розрахувати все” виконується автоматичне заповнення табличних частин:

Також у документі передбачено друковану форму “Результат розрахунку резерву”.

У нових продуктах таких, як “BAS Бухгалтерія КОРП”, “BAS Комплексне управління підприємством”, “BAS ERP, редакція 2.1”, саме з'явилася можливість автоматичного розрахунку резерву відпусток за двома методиками:

Але на момент написання цієї статті (червень 2020 року) ця функціональність має кілька помилок у типовій конфігурації, виправлення яких вимагає зняття конфігурації з підтримки.

Нормативний метод.

Для розрахунку резерву відпусток за нормативним методом застосовується формула:

Сума резерву = Нарахована ЗП х Коефіцієнт резервування

ЕСВ на ФОП із суми резерву = Сума резерву х Ставка ЄСВ на ФОП

Якщо сума резерву та сума ЄСВ на ФОП із суми резерву не виділяються окремо за статтями витрат, то сума резерву розраховується за формулою:

Сума резерву = Нарахована ЗП х Коефіцієнт резервування х Коефіцієнт ЄСВ на ФОП

*- це (1 + Ставка ЄСВ на ФОП)

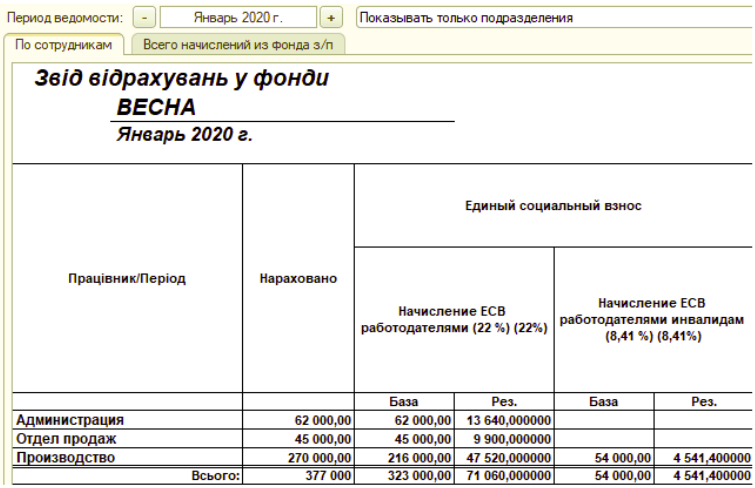

Розглянемо приклад. У штаті підприємства 20 співробітників. 17 співробітників мають належні дні відпустки 24 календарні дні, 3 співробітники мають 34 календарні дні (24 основні та 10 додаткові). Плановий ФОП у 2020 р. складає 4 440 000 грн. Витрати на оплату праці у січні 2020 р. склали: адміністративний персонал (92 рахунок) – 55 000 грн; персонал збуту (93 рахунок) – 45 000 грн; виробничий персонал (231 рахунок) – 27 0000 грн.

Розрахуємо планові показники:

Так як розрахований коефіцієнт резерву застосовується до фактично нарахованої зарплати за повний місяць, то у програмі мають бути розраховані та проведені документи "Нарахування зарплати працівників організацій".

Розрахунок суми резерву зручніше виконати на базі звіту “Звід відрахувань до фондів” на вкладці “По співробітникам”, оскільки буде видно суму нарахування з розбивкою за ставками податків ЄСВ на ФОП.

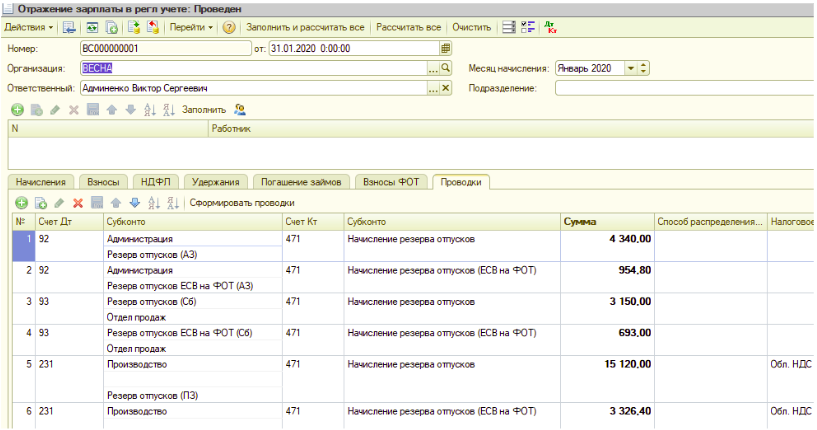

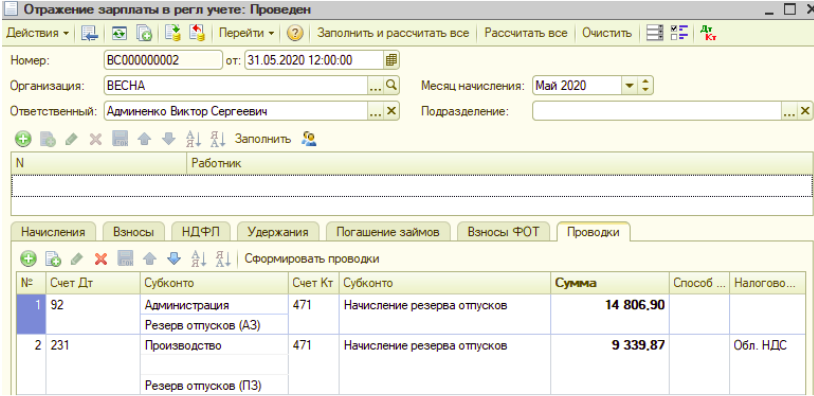

Нарахування суми резерву відпусток за кредитом рахунка 471 можна відобразити документом "Відображення зарплати в регламентованому обліку" на вкладці "Проведення" або документом "Інші витрати" у кореспонденції з рахунками витрат.

Метод зобов'язань.

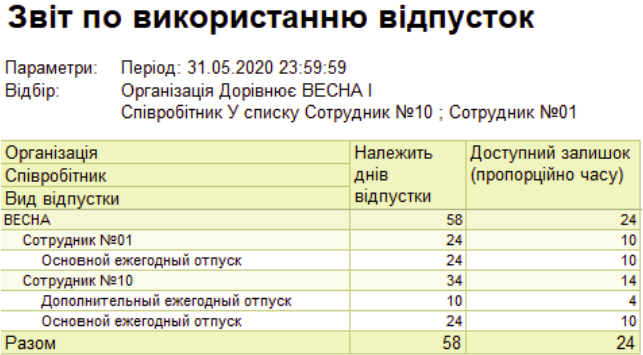

Цей метод вважається точнішим, оскільки розраховується на кількість днів невикористаної відпустки.

Складність розрахунку вручну за цим методом у тому, що потрібно спочатку виконати розрахунок індивідуально для кожного співробітника, а потім у бухгалтерські проводки запровадити узагальнені дані щодо підрозділів.

Для розрахунку резерву відпусток методом зобов'язань використовується формула:

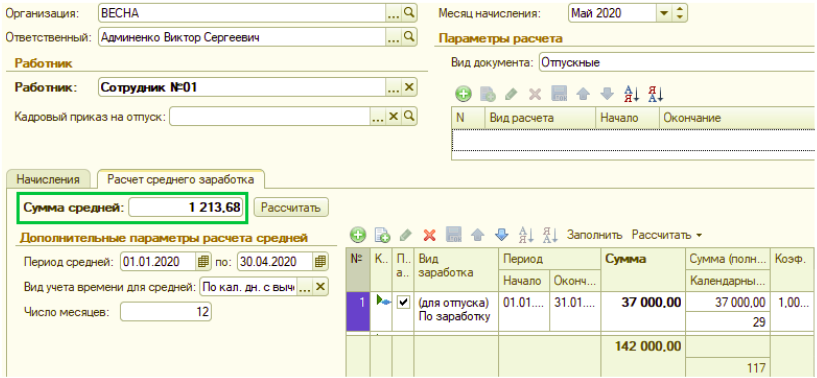

Сума резерву = Кількість днів невикон. відпустки х Середньоденна зарплата

ЕСВ на ФОП із суми резерву = Сума резерву х Ставка ЄСВ на ФОП

Якщо сума резерву та сума ЄСВ на ФОП із суми резерву не виділяються окремо за статтями витрат, то сума резерву розраховується за формулою:

Сума резерву = Кількість днів невикон. відпустки х Середньоденна зарплата х Коефіцієнт ЄСВ на ФОП

*- це (1 + Ставка ЄСВ на ФОП)

Показники, які потрібні для розрахунку:

Нарахування суми резерву відпусток за кредитом рахунка 471 можна відобразити документом “Відображення зарплати у регламентованому обліку” на вкладці “Проведення” або документом “Інші витрати” у кореспонденції з рахунками витрат:

Діловод або Dilovod - український онлайн сервіс для ведення бухгалтерського та оперативного обліку. Сервіс працює з 2008 року і розрахован на малий та середній бізнес.

Для тестування сервісу необхідно зареєструватись на сайті dilovod.ua або написати нам.

Для отримання нашої безкоштовної допомоги введіть промо-код 4325.

Кожен, хто використає наш промо-код отримає безкоштовні консультації протягом місяця з приводу впровадження Діловоду і додатковий супровід від нашої компанії, та також підтримку в чаті Діловод.

Онлайн сервіс Діловод дозволяє закрити великий обсяг облікових питань в однієй програмі. Для малих і середніх підприємств сервіс дозволяє закрити повний спектр задач обліку від ведення первинної документації до здання звітності та фіскалізації обліку.

Ми рекомендуємо сервіс компаніям які відповідають наступним крітерями:

Чи була Вам корисна інформація, викладена у статті?Так 👍Ні 👎

description Огляд сервісу

description Огляд складського обліку

description Огляд обліку торгівельного підприємства

description Огляд обліку виробничих витрат і випуску готової продукції (робіт, послуг)

description Заробітна плата та кадри

Наш власний досвід переходу з BAS на Діловод